O golpe da falsa central de atendimento utiliza engenharia social para obter dados que deveriam ser confidenciais. Senha, token e código de ativação são exemplos.

Diante dessa possibilidade, nem sempre é fácil demonstrar a responsabilidade do banco. Pesam contra as excludentes de responsabilidade, previstas no Código de Defesa do Consumidor.

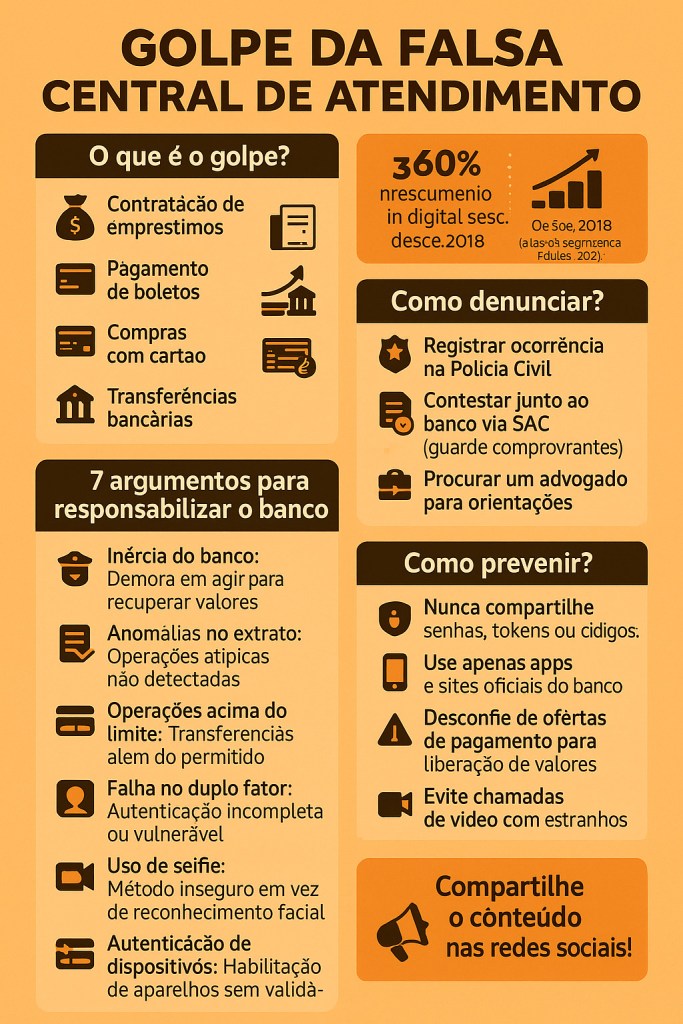

Neste conteúdo, esclarecemos os seus direitos no golpe da falsa central de atendimento. Além disso, indicamos 7 argumentos que podem ser utilizados para responsabilizar o banco. Continue a leitura!

- O que é o golpe da falsa central de atendimento

- Como denunciar golpe da falsa central de atendimento

- O que pode ser alegado para que o consumidor seja ressarcido pelo banco

- Como prevenir o golpe da falsa central de atendimento

O que é o golpe da falsa central de atendimento

O golpe da falsa central de atendimento consiste em criminosos que se fazem passar por funcionários de instituições financeiras. Nesse contato, o consumidor é induzido a compartilhar dados pessoais e confidenciais, como senhas e tokens.

Esses dados são utilizados para operações indevidas:

- contratação de empréstimos;

- pagamento de boletos de dívidas;

- realização de compras com cartão de crédito;

- efetuação de transferências bancárias.

Embora menos frequente, os criminosos também podem solicitar pagamentos ou transferências diretamente do consumidor.

Trata-se, portanto, do delito de estelionato digital. Desde 2018, os crimes previstos no art. 171 do Código Penal apresentaram um crescimento de 360%, segundo o Atlas da Segurança Pública de 2024.

Como denunciar golpe da falsa central de atendimento

O golpe da falsa central de atendimento deve ser denunciado. O caminho é fazer o registro de ocorrência na polícia civil e pedir a contestação de operações no banco.

Para fazer tudo corretamente, consulte um advogado imediatamente após identificar as operações realizadas.

Após as reclamações, é importante solicitar e preservar os comprovantes de protocolo. No caso das instituições financeiras, priorize o SAC para que seja possível solicitar as gravações da chamada telefônica.

Números de telefone do SAC dos principais bancos:

- Banco do Brasil S.A.: 0800 729 0722

- Caixa Econômica Federal: 0800 725 7474

- Banco Bradesco S.A.: 0800 704 8383

- Itaú Unibanco S.A.: 0800 570 0011

- Banco Santander (Brasil) S.A.: 0800 762 7777

- Nubank: 0800 591 2117

Quanto mais rápida for a ligação, maiores são as chances de recuperação dos valores. Ao mesmo tempo, pode se tornar um argumento favorável ao consumidor, que tomou as medidas adequadas imediatamente.

Além disso, é importante registrar reclamações no Procon, registrando a insatisfação com a segurança bancária. Nos diferentes casos, procure um advogado para que os procedimentos sejam concluídos corretamente.

O que pode ser alegado para que o consumidor seja ressarcido pelo banco

A responsabilidade do banco no golpe da falsa central de atendimento é fundamentada em culpa concorrente. O Código de Defesa do Consumidor afasta do dever de ressarcir os prejuízos apenas nas situações de culpa exclusiva.

Se ambos cometeram erros, a instituição financeira precisa indenizar integralmente.

A doutrina, contudo, sem vozes discordantes, tem sustentado o entendimento de que a lei pode eleger a culpa exclusiva como única excludente de responsabilidade, como fez o Código de Defesa do Consumidor nesta passagem. Caracterizada, portanto, a concorrência de culpa, subsiste a responsabilidade integral do fabricante e demais fornecedores arrolados no caput, pela reparação dos danos.

— Código Brasileiro de Defesa do Consumidor: comentado pelos autores do anteprojeto: direito materia e processo coletivo: volume único / Ada Pellegrini Grinover… [et al.]; colaboração Vicente Gomes de Oliveira Filho e João Ferreira Braga. – 12. ed. – Rio de Janeiro: Forense, 2019.

A culpa concorrente pode ser verificada com a falha na segurança bancária. Logo abaixo, listamos 7 desses argumentos para você buscar uma reparação financeira.

1. Inércia do banco em tomar as providências de praxe

O banco pode ser responsabilizado quando as providências para recuperar o valor não foram tomadas adequadamente. Isto é, a instituição financeira demorou para agir, permitindo que os criminosos concluam o golpe.

Um exemplo são operações por boleto. Dependendo do horário da comunicação, o banco poderia agir antes da compensação do documento de cobrança e recebimento dos valores.

2. Anomalias no extrato bancário

A detecção de fraudes utiliza o reconhecimento de padrões para identificar comportamentos incomuns e bloquear operações. Quando o extrato bancário anomalias, pode ser caracterizada a culpa concorrente.

Em um caso de golpe da falsa central de atendimento, os criminosos realizaram cinco transferências indevidas para terceiros. A sentença, mantida em apelação, entendeu que o banco falhou ao não identificar transações atípicas no extrato do consumidor.

0105190-75.2022.8.19.0001, TJRJ, 19ª Câmara de Direito Privado, Rel. Des. Luciano Saboia Rinaldi de Carvalho, 02/05/2024).

Um exemplo ocorre quando o criminoso faz operações para a mesma conta bancária, buscando driblar o limite de transferência. Com isso, o saldo mostrará diversas entradas e saídas de dinheiro. O que não são operações geralmente realizadas pelos correntistas.

3. Operações acima do limite de transferência

Os limites de transferência também podem ser utilizados como argumento para demonstrar a falha de segurança. É importante mapear o tipo de conta (cadastrada ou não cadastrada previamente) e as características (data e hora) da operação.

Em decisão recente, o banco foi condenado devido à PIX no valor de R$ 13.600,00. O valor estava acima do limite permitido para conta da correntista.

50001694820214036303, TRF-3, 15ª Turma Recursal, Rel. Juiz Federal Luciana Jaco Braga, 24/07/2024).

Lembre-se de comprovar os limites de transferência com regulamentos bancários e capturas de tela, presentes no site da instituição financeira.

4. Falha no duplo fator de autenticação

Diversas operações financeiras utilizam a combinação de dois ou mais fatores de autenticação. Um exemplo é abrir o aplicativo com o PIN de 4 dígitos e confirmar a transação com senha.

Uma possível argumentação no golpe da falsa central de atendimento é verificar como a autenticação foi realizada. Caso apenas um dado de autenticação tenha sido utilizado, torna-se possível apontar uma vulnerabilidade.

Em um caso de “golpe do motoboy”, a autora foi vítima de fraudadores que obtiveram seu cartão e senha. O tribunal destacou a falha do banco no duplo fator (2FA), com ausência de verificações adicionais, como token ou selfie. Com isso, a vulnerabilidade levou a responsabilização do banco.

1016670-93.2022.8.26.0562, TJ-SP, 18ª Câmara de Direito Privado, Rel. Sergio Gomes, 16/05/2023).

Um exemplo é o compartilhamento da senha, sem o uso de outro fator. Com isso, existe uma saída para demonstrar que a concorrência da culpa, pela ausência do segundo fator de autenticação.

5. Uso de selfie em vez de reconhecimento facial

A assinatura digital com reconhecimento facial utiliza dados biométricos para gerar uma chave única. São exemplos data, hora, IP e local em que foi realizado à operação.

Não se trata, portanto, apenas do envio de uma foto, que pode ser usada para outros fins.

Em um caso envolvendo instituição financeira., a consumidora sofreu descontos indevidos em sua aposentadoria do INSS devido a dois cartões de crédito consignados não reconhecidos. A instituição financeira não comprovou a legitimidade da contratação, que se baseava em “selfies”. O método foi considerado inseguro pelo tribunal, pois fotos podem ser usadas para outros fins ou manipuladas por fraudadores.

Apelação 0000724-16.2021.8.19.0211, TJRJ, Rel. Des. André Luiz Cidra, 20/10/2023).

É um argumento que pode ser utilizado principalmente em resposta às defesas apresentadas pelas instituições financeiras.

6. Método de autenticação dos dispositivos

Muitas instituições financeiras reduzem a burocracia quando as operações são realizadas por dispositivos autenticados. Um exemplo é adotar a senha do celular, substituindo a senha do aplicativo do banco.

Uma consumidora foi vítima do “golpe da falsa central de atendimento”. Na ocasião, criminosos realizam empréstimo e transações indevidas via cartão de crédito. A condenação ocorreu pela não demonstração que o dispositivo usado foi corretamente autenticado.

0000550-21.2024.8.16.0167, TJ-PR, 5ª Turma Recursal, Rel. Camila Henning Salmoria, 18/05/2025).

Um ponto de atenção é verificar como foi feita a habilitação do dispositivo. Esse tipo de procedimento pode exigir passos específicos, como uso do caixa eletrônico ou reconhecimento facial. Se o banco não demonstrar a realização, é possível indicar a falha de segurança.

7. Divergência com o perfil de consumo

A operação que foge do perfil de consumo pode ser apontada como falha de segurança do banco. Isso ocorre, por exemplo, quando subitamente são realizadas operações em valores incompatíveis com movimentações habituais.

Uma consumidora foi vítima de compras fraudulentas no cartão de crédito, totalizando R$ 4.002,78, realizadas pela internet, em desacordo com seu perfil de consumo. A fuga do perfil de consumo foi decisiva para a condenação do banco.

0709139-30.2023.8.07.0010, TJ-DF, 2ª Turma Recursal, Rel. Marilia de Avila e Silva Sampaio, 04/03/2024).

Para demonstrar o perfil do consumidor, utilize comprovantes de renda e extratos bancários. Então, compare os valores de compras de cartão, empréstimos e movimentações fraudulentos.

Como prevenir o golpe da falsa central de atendimento

A prevenção de golpes exige cuidados do consumidor ao realizar transferências e manter dados pessoais.

Nunca compartilhe dados de autenticação

Os dados de autenticação são usados para confirmar que uma pessoa é quem ela diz ser. Os exemplos mais comuns são senhas, códigos de ativação e registros biométricos do usuário.

Esses dados nunca devem ser compartilhados com terceiros. Nem mesmo o funcionário do banco deve receber a informação.

Por isso, sempre digite diretamente nos caixas eletrônicos, máquinas de cartão e aplicativo do banco.

Use apenas aplicativos e sites oficiais da instituição financeira

Os bancos mantêm sites e aplicativos oficiais. Um cuidado é nunca acessar links e outras páginas, apenas esses canais em que se tem certeza sobre a autenticidade.

Um exemplo é receber um e-mail com link para acessar a conta. Nunca utilize esse tipo de procedimento.

Caso queira verificar se uma oferta é real, vá diretamente ao site do banco ou confirme via SAC.

Tome cuidado com ofertas de pagamento para liberação de valores

Empréstimos, estornos de cobranças e outras operações financeiras não exigem adiantamento de valores. A oferta de pagar uma quantia para receber um ganho financeiro maior é um dos principais indícios de golpe.

Não faça chamadas de vídeo com estranhos

Muitos bancos não têm uma segurança adequada em relação à biometria facial. Por isso, você não deve aceitar chamadas de vídeo de números desconhecidos.

Os criminosos podem usar o registro de imagem para acessar serviços financeiros. Além disso, nunca compartilhe códigos de ativação com terceiros. Por exemplo, se a chave de 6 dígitos do WhatsApp aparecer na tela, provavelmente o criminoso quer tomar o acesso.

A melhor maneira de prevenir o golpe da falsa central de atendimento é nunca compartilhar credenciais. Proteja essas informações mesmo diante de funcionários reais do banco. Na dúvida, deixe de realizar a operação e entre em contato com o banco.

Gostou do conteúdo? Compartilhe o material nas suas redes sociais e permita que mais pessoas conheçam as medidas diante de fraudes bancárias!